L’Agenzia delle Entrate ha approvato, con il provvedimento firmato l’8 giugno 2026 dal direttore, le regole operative che disciplinano la presentazione delle richieste di consulenza giuridica previste dal nuovo articolo 10-octies dello Statuto dei diritti del contribuente.

L’intervento rappresenta un passaggio fondamentale per rendere concretamente utilizzabile uno strumento introdotto dalla riforma fiscale, consentendo a specifiche categorie di soggetti di ottenere chiarimenti interpretativi su questioni tributarie di carattere generale riguardanti i tributi amministrati dall’Agenzia delle Entrate.

Link to Il quadro normativo della consulenza giuridicaIl quadro normativo della consulenza giuridica

L’istituto della consulenza giuridica è stato introdotto dal Decreto Legislativo n. 219/2023, emanato in attuazione della legge delega per la riforma fiscale.

La norma ha inserito nello Statuto del contribuente (Legge n. 212/2000) il nuovo articolo 10-octies, disciplinando la possibilità di richiedere all’Amministrazione finanziaria chiarimenti interpretativi su questioni fiscali di interesse generale.

Lo stesso decreto ha demandato ai direttori delle Agenzie fiscali il compito di definire:

- le modalità di presentazione delle istanze;

- gli uffici competenti alla ricezione;

- le procedure di istruttoria;

- i termini di risposta;

- gli ulteriori aspetti organizzativi necessari all’attuazione del servizio.

Successivamente, il Dlgs n. 192/2025 ha precisato la platea dei soggetti legittimati, eliminando il riferimento generico agli enti privati e circoscrivendo l’accesso esclusivamente ai soggetti indicati dalla legge.

Link to Chi può richiedere la consulenza giuridicaChi può richiedere la consulenza giuridica

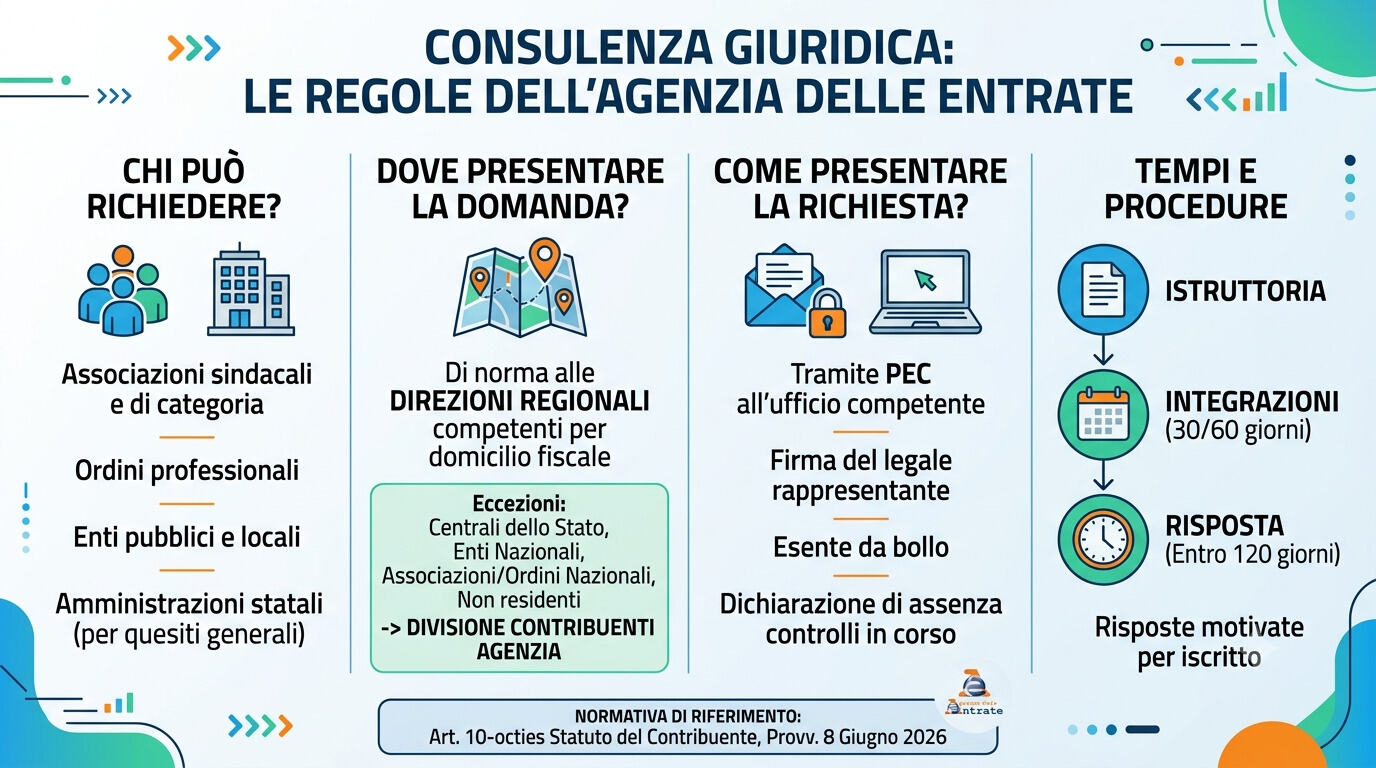

Possono presentare istanza di consulenza giuridica esclusivamente:

- associazioni sindacali;

- associazioni di categoria;

- ordini professionali;

- enti pubblici;

- Regioni ed enti locali;

- Amministrazioni dello Stato, limitatamente a quesiti di carattere generale e non riferiti a singoli contribuenti.

Restano escluse dalla disciplina le richieste formulate dagli uffici dell’Amministrazione finanziaria nell’ambito della cosiddetta consulenza giuridica interna, che continua a seguire procedure differenti.

Link to Quali sono gli uffici competentiQuali sono gli uffici competenti

Il provvedimento stabilisce che, in linea generale, le richieste devono essere indirizzate alle Direzioni Regionali dell’Agenzia delle Entrate competenti in base al domicilio fiscale del soggetto richiedente.

Link to I casi di competenza della Divisione ContribuentiI casi di competenza della Divisione Contribuenti

Le istanze devono invece essere presentate direttamente alla Divisione Contribuenti nei casi riguardanti:

- soggetti non residenti;

- Amministrazioni centrali dello Stato;

- enti pubblici di rilevanza nazionale;

- rappresentanze nazionali delle associazioni sindacali e di categoria;

- organismi nazionali di rappresentanza degli ordini professionali.

Inoltre, le Direzioni Regionali possono trasmettere alla Divisione Contribuenti le pratiche particolarmente complesse o caratterizzate da elevati profili di incertezza interpretativa.

Link to Come presentare la richiestaCome presentare la richiesta

Le domande di consulenza giuridica:

- possono essere redatte in forma libera;

- sono esenti dall’imposta di bollo;

- devono essere sottoscritte dal legale rappresentante oppure da un procuratore munito di apposita delega.

L’invio avviene principalmente tramite PEC all’ufficio competente indicato dall’Agenzia delle Entrate.

È inoltre prevista la possibilità di utilizzare un futuro servizio telematico dedicato, che sarà attivato e comunicato attraverso il sito istituzionale dell’Agenzia.

Link to Dichiarazioni richieste al rappresentanteDichiarazioni richieste al rappresentante

Chi presenta la domanda deve dichiarare di non essere a conoscenza di:

- controlli fiscali in corso;

- verifiche non ancora concluse;

- procedimenti già definiti mediante ravvedimento operoso;

- accertamenti con adesione;

- acquiescenza;

- conciliazione;

- sentenze passate in giudicato;

relativamente alla medesima questione interpretativa oggetto del quesito.

Link to Errori nell’invio e gestione delle domandeErrori nell’invio e gestione delle domande

Se la richiesta viene inviata a un ufficio non competente oppure a un indirizzo PEC errato, l’Amministrazione provvede comunque a inoltrarla alla struttura competente.

In questi casi:

- il richiedente riceve apposita comunicazione;

- i termini procedurali iniziano a decorrere dalla data di ricezione da parte dell’ufficio effettivamente competente.

Per i soggetti non residenti privi di domiciliatario in Italia è previsto l’utilizzo di una specifica casella di posta elettronica ordinaria indicata negli allegati del provvedimento.

Link to Integrazione della documentazione: i termini previstiIntegrazione della documentazione: i termini previsti

Durante la fase istruttoria l’Agenzia può rilevare carenze o incompletezze nella documentazione trasmessa.

Link to Richiesta di regolarizzazioneRichiesta di regolarizzazione

Se l’istanza è incompleta ma sanabile, l’ufficio invita il richiedente a integrarla entro 30 giorni dalla ricezione della comunicazione.

L’interessato dispone di ulteriori 30 giorni per fornire quanto richiesto.

Link to Richiesta di documentazione aggiuntivaRichiesta di documentazione aggiuntiva

Qualora la documentazione allegata non sia sufficiente per esprimere un parere, l’Agenzia può formulare una sola richiesta integrativa entro 30 giorni dalla ricezione dell’istanza.

In tal caso il richiedente deve rispondere entro:

- 60 giorni, trasmettendo la documentazione richiesta;

- oppure motivando l’impossibilità di produrla.

I termini per la risposta dell’Amministrazione decorrono soltanto dal momento in cui la documentazione risulta completa.

Link to Quando l’istanza può essere dichiarata improcedibileQuando l’istanza può essere dichiarata improcedibile

Nel corso dell’istruttoria l’Agenzia può richiedere il parere di altre amministrazioni pubbliche.

In questa situazione:

- il richiedente viene informato;

- i termini procedimentali restano sospesi.

Se il parere richiesto non arriva entro 60 giorni, l’istanza viene dichiarata improcedibile.

La domanda viene invece considerata rinunciata quando il richiedente non rispetta i termini previsti per la regolarizzazione o l’integrazione documentale.

Resta comunque sempre possibile ritirare volontariamente la richiesta in qualsiasi fase della procedura.

Link to Entro quando risponde l’Agenzia delle EntrateEntro quando risponde l’Agenzia delle Entrate

La consulenza giuridica viene fornita mediante risposta:

- scritta;

- motivata;

- entro 120 giorni dalla ricezione della documentazione completa.

Il termine è stabilito dall’articolo 4 del Decreto del Ministero dell’Economia e delle Finanze del 24 giugno 2025.

Link to Sospensione feriale dei terminiSospensione feriale dei termini

Sia per il richiedente sia per l’Amministrazione:

- i termini sono sospesi dal 1° al 31 agosto;

- se la scadenza cade di sabato o in un giorno festivo, viene automaticamente prorogata al primo giorno lavorativo successivo.

Link to Pubblicazione delle risposte e trasparenza amministrativaPubblicazione delle risposte e trasparenza amministrativa

Per favorire la diffusione dei chiarimenti interpretativi e garantire maggiore trasparenza, l’Agenzia delle Entrate pubblicherà sul proprio sito istituzionale le risposte relative ai quesiti ritenuti ammissibili.

Questa scelta consentirà a professionisti, enti e associazioni di consultare orientamenti ufficiali già espressi dall’Amministrazione finanziaria, contribuendo a una maggiore certezza del diritto e a una più uniforme applicazione delle norme tributarie.

Link to Perché la consulenza giuridica è importantePerché la consulenza giuridica è importante

L’introduzione della consulenza giuridica rappresenta uno degli strumenti più significativi della riforma fiscale in materia di rapporto tra contribuente e Amministrazione finanziaria. L’obiettivo è favorire una maggiore certezza interpretativa, ridurre il contenzioso e garantire un dialogo preventivo tra istituzioni e soggetti rappresentativi del mondo economico e professionale.

Grazie alle nuove regole operative, il servizio diventa finalmente accessibile attraverso procedure definite, tempi certi e un sistema di pubblicazione delle risposte volto a valorizzare la trasparenza e l’uniformità dell’azione amministrativa.

L'articolo Consulenza giuridica: l’Agenzia delle Entrate definisce le nuove modalità operative proviene da Misterfisco.

(Associated Medias) - Tutti i diritti sono riservati